不動産を相続して売却する場合、相続税や譲渡所得税の計算が必要となります。これらの税金を計算する際、正確かつかなりの知識が必要となります。ただし、こうした知識を身に付けてしっかりと節税対策を行えば、税金の負担を軽くすることができます。

そこで、本記事では、相続した不動産を売却する際にかかる税金について徹底解説します。相続税と譲渡所得税の違いや、それぞれの計算方法を学び、節税のためのポイントも紹介します。

目次

相続税と譲渡所得税の違い

相続税と譲渡所得税の違いについて、簡単に説明します。

相続税とは、死亡した人が残した財産を引き継ぐときにかかる税金です。相続税は、相続財産の価額から一定の控除額を引いた金額に対して課税されます。

譲渡所得税とは、不動産や株式などを売却して得た利益にかかる税金です。譲渡所得税は、所得税と住民税の総称で、譲渡所得の額から一定の控除額を引いた金額に対して課税されます。

相続税と譲渡所得税の違いは、課税される対象とタイミングが異なることです。

| 項目 | 課税される対象 | 課税されるタイミング |

|---|---|---|

| 相続税 | 財産の価値に基づいて課税 | 財産を受け取った時点 |

| 譲渡所得税 | 売却によって得た利益に基づいて課税 | 資産の引渡しのあった日(売買契約の効力発生日を選択することも可能)課税 |

相続税の計算方法

相続税は、相続した資産に対してかかる税金であり、相続財産の評価額と相続人ごとに定められた控除額を計算し、残りを税率に基づいて課税します。

相続税の計算手順は以下の通りです。

1. 遺産総額を算出

2. 課税遺産総額を算出(遺産総額から基礎控除額を引いた金額)

3. 課税対象金額に応じて、税率を適用

4. 相続人ごとに、課税対象金額に応じた相続税額を算出

手順1:遺産総額を算出する

相続税法では、相続財産には土地、建物、預貯金、有価証券などが含まれます。

配偶者や子ども名義の口座や3年以内の贈与財産も対象ですが、被相続人が債務を抱えていた場合は差し引かれます。相続財産の評価額は、種類に応じた方法で決定されますが、亡くなった日の時価ではないため、注意が必要です。

手順2:課税遺産総額を算出する

| 相続税の計算式:課税遺産総額 = 遺産総額 ‐ 基礎控除額 |

■基礎控除額の算出方法

3000万円 +( 600万円 × 法定相続人)

手順3:課税対象金額に応じて、税率を適用する

相続税は超過累進課税方式が採用されており、遺産額が多ければ多いほど税率が増加します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

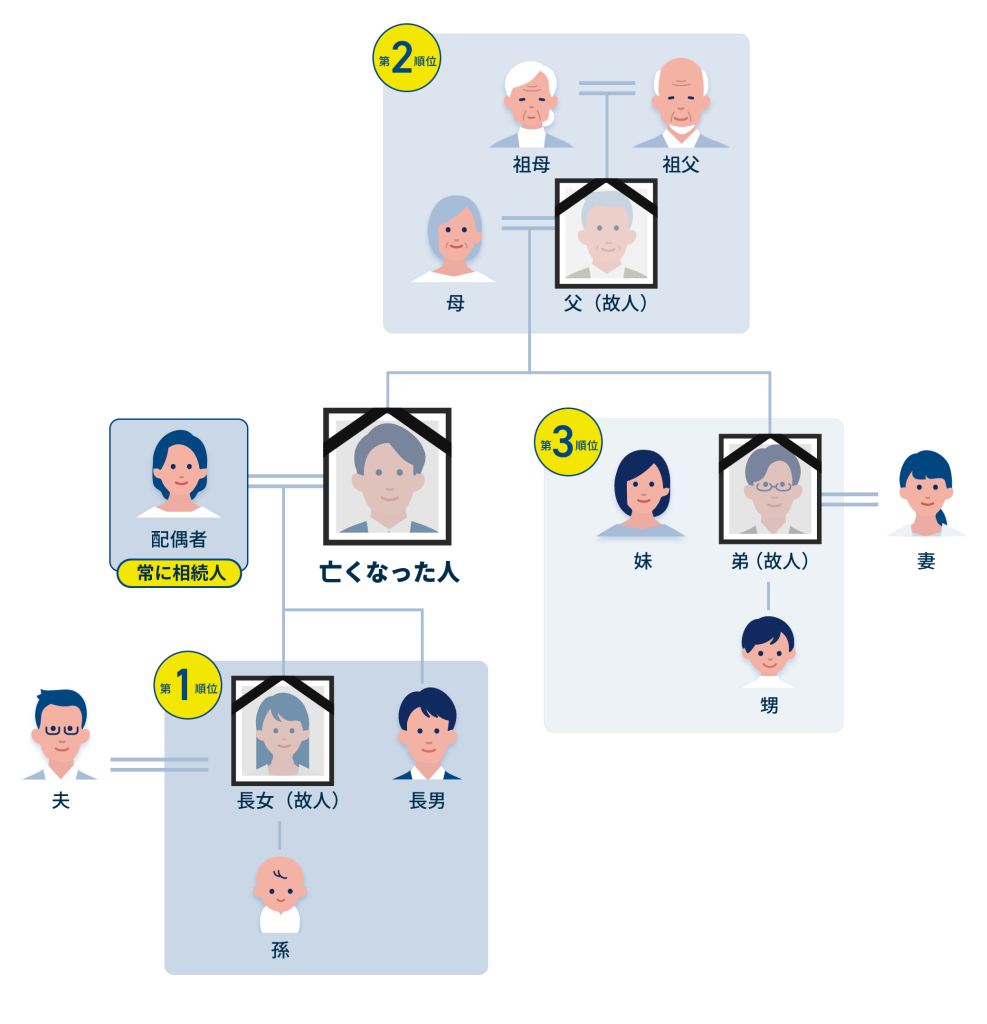

法定相続の順位と相続分も計算により把握しておきましょう。

相続が発生した場合、誰が相続人になるかや相続財産の分配方法は、法律で定められています。以下に、法定相続に関する内容を簡単に説明します。

■相続人の範囲

– 配偶者は必ず相続人になります。ただし、配偶者以外の人も相続人になる場合があります。

– 相続人の順位は次のとおりです。

第1順位:亡くなった人の子ども。子どもが亡くなっている場合は、その子どもの子ども(孫など)が相続人になります。子どもと孫がいる場合は、子どもの方が優先されます。

第2順位:亡くなった人の父母や祖父母など、直系の親族。父母と祖父母がいる場合は、亡くなった人に近い世代の親族が優先されます。第1位の相続人がいない場合に、この2位の人が相続人になります。

第3順位:亡くなった人の兄弟姉妹。兄弟姉妹が亡くなっている場合は、その兄弟姉妹の子どもが相続人になります。第1位と第2位の相続人がいない場合に、この3位の人が相続人になります。

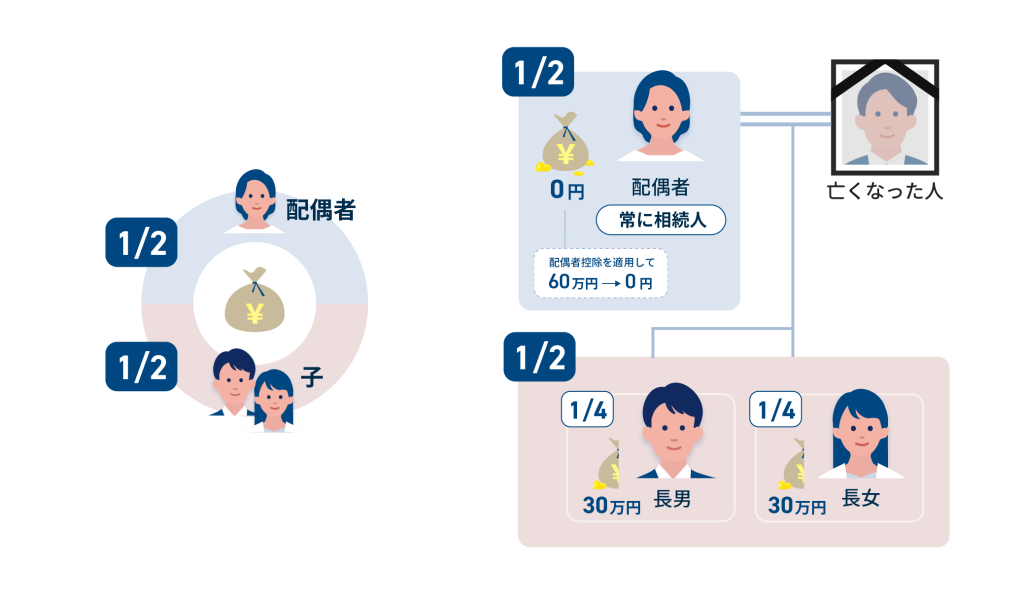

■法定相続分

| 法定相続分 | 配偶者割合 | その他割合詳細 |

|---|---|---|

| 子どもがいる | 配偶者:1/2 | 子ども(全員で)1/2を人数で分ける |

| 子どもはいないが両親がいる | 配偶者:2/3 | 父母(全員で):1/3を人数で分ける |

| 子どもと両親がいないで兄弟姉妹がいる | 配偶者:3/4 | 兄弟姉妹(全員で):1/4を人数で分ける |

手順4:相続人ごとに、課税対象金額に応じた相続税額を算出

■妻1人、子ども1人で遺産総額が5,000万円の場合の計算方法の手順は以下の通りです。

- まずは遺産総額を求めます。

父親から相続する自宅の遺産総額が5,000万円だったとします。

- 次に基礎控除額:4,200万円

基礎控除は、この場合法定相続人を妻と子どもとした場合、2人になるため、

3,000万円+(600万円×2人)=4,200万円

- 上記を考慮して課税遺産総額を求めます。

【課税遺産総額=遺産総額 ‐ 基礎控除額】なので計算式に当てはめると

5,000万円 – (3,000万円+600万円×2人) = 800万円となります。

- さらに法定相続分に応じた取得金額を計算します。

この場合は妻、子どもともに【800万円×1/2×10%=40万円】ずつになります。

- 配偶者である妻は控除適用により40万円は0円、子どものみに400万円×10%=40万円ということになり、相続税は40万円となります。

■大まかな目安を知りたいという方は以下の早見表を参考にしてください。

配偶者の有無によって税額も変わるため、配偶者ありと配偶者なしの2つのパターンについて記載しています。ただし、以下の点に留意してください。

表の「相続財産の総額」は、基礎控除額を差し引く前の金額です。つまり、相続財産の総額から基礎控除額を差し引いた金額が、正味の遺産額になります。

法定相続人が法定相続分通りに相続した場合を想定しています。配偶者と子どもが相続人の場合には、配偶者の税額軽減を適用しています。

【配偶者と子どもが相続人の場合】

| 相続財産の総額 | 配偶者+子ども1人 | 配偶者+子ども2人 | 配偶者+子ども3人 |

|---|---|---|---|

| 4,000万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 |

| 7,000万円 | 160万円 | 112万円 | 81万円 |

| 8,000万円 | 235万円 | 176万円 | 138万円 |

【子どものみが相続人の場合】

| 相続財産の総額 | 子ども1人 | 子ども2人 | 子ども3人 |

|---|---|---|---|

| 4,000万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 |

譲渡所得税の計算方法

譲渡所得税とは、不動産や株式などの資産を売却した際に発生する所得のうち、譲渡価額から取得価額を差し引いた金額に課される税金です。

譲渡所得税は、一般的には総合課税として年末調整や確定申告で納付しますが、一定の条件を満たす場合は、源泉徴収や特別徴収として納付することもできます。譲渡所得税は、一般的には20.315%の税率で計算されますが、場合によっては30%以上になることもあります。以下より譲渡所得税の計算方法を見ていきましょう。

譲渡所得税の計算式

| 譲渡所得 = 収入金額 – (取得費 + 譲渡費用) – 特別控除 |

それぞれの項目について、具体的に見ていきましょう。

- 収入金額

不動産を売却したときに受け取る金額です。売却価格から仲介手数料などを差し引いたものになります。

- 取得費

不動産を購入したときにかかった費用のことです。購入価格や登録免許税などが含まれます。建物の場合は、取得費から減価償却費を差し引いたものが取得費になります。

- 譲渡費用

不動産を売却するためにかかった費用のことです。仲介手数料や印紙代などが含まれます。

- 特別控除

一定の条件を満たす場合に受けられる控除のことです。例えば、マイホームを売却した場合は3,000万円の特別控除があります。※詳細は後述します。

譲渡所得税の税額率

譲渡所得税の税率は、以下の通り、不動産を所有していた期間によって異なります。

譲渡所得税額適用税率

| 譲渡所得の区分 | 譲渡所得税率 | 住民税率 | 復興所得税 | 合計 |

|---|---|---|---|---|

| 短期譲渡所得金額 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得金額 | 15% | 5% | 0.315% | 20.315% |

所有期間が5年以下の場合は短期譲渡所得となり税率は39.63%、所有期間が5年を超える場合は長期譲渡所得となり、20.315%の税率が適用されます。

課税短期譲渡所得の計算:譲渡所得金額が900万円の場合

課税短期譲渡所得金額が900万円の場合

・900万円×39.63%=3,566,700円

【内訳】

(1)所得税の計算

900万円×30%=270万円

(2)復興特別所得税の計算

270万×2.1%=56,700円

(3)住民税の計算

900万円×9%=81万円

課税長期譲渡所得金額の計算

10年前に購入した土地、建物の譲渡価額が1億4,500万円、土地・建物の取得費(建物は減価償却費相当額を控除した後)が1億円、譲渡費用(仲介手数料など)が500万円の場合

(1)課税長期譲渡所得金額の計算

1億4,500万円-(1億円+500万円)=4,000万円

(2)税額の計算

所得税:4,000万円×15%=600万円

復興特別所得税:600万円×2.1%=12万6,000円

住民税:4,000万円×5%=200万円

譲渡所得税は、確定申告で申告・納付する必要があります。確定申告の期間は、原則として翌年2月16日から3月15日です。

節税対策で知っておきたい控除や特例

相続した不動産を売却する場合、譲渡所得額が大きい場合には、長期譲渡所得でも約20%の課税がされます。しかし、以下で紹介する控除や特例を知っておくことで節税できるため把握しておきましょう。

取得費加算の特例

取得費加算の特例とは、相続で得た不動産や株式などを売却したときに、所得税を軽減できる制度です。相続税を取得費に加えることで、売却代金から差し引く金額が増え、利益が減ると見なされます。

この特例を受けるには、相続税が課税されていることと、相続から3年10ヶ月以内に売却することが条件です。

3,000万円特別控除

3,000万円特別控除とは、マイホームを売却した際に、譲渡所得から3,000万円を控除できる制度です。居住用財産や空き家の売却に適用される場合がありますが、一定の要件を満たす必要があります 。税務署で手続きを行います。2023年12月末までの時限措置です 。

確定申告のタイミングと注意点

確定申告は原則として、所得が発生した翌年2月16日から3月15日の間に、確定申告書を所轄の税務署に提出します。

しかし、会計の知識がないと記載するのに苦労したりもします。そのため事前に活用を検討したいのが国税庁の「確定申告等作成コーナー」を利用するなどの方法があります。

確定申告書等作成コーナーでは、画面の案内に沿って金額などを入力することにより、平成30年分から申告書などを作成できます。また、作成した確定申告書などはe-Taxで送信することができます。

途中保存が可能だったり、過去の年分のデータを保存しておけるので知っておくと便利です。

参照)国税庁 確定申告書等作成コーナー https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

- 確定申告作成に必要な書類

- 確定申告書

- 本人確認書類(マイナンバーカードやその他本人確認書類)

- 銀行口座がわかるもの(通帳やキャッシュカードなど)

- 所得を明らかにできるもの

①事業所得・不動産所得がある場合:青色申告決算書や白色申告者の場合は収支内訳書)

②土地や建物の譲渡がある場合:売買契約書、購入時点での契約書、仲介手数料や印紙代の領収書など

- 控除証明書

まとめ

相続した不動産を売却する際には、その際に適用される税金についてしっかりと理解しておく必要があります。

本記事では、相続税と譲渡所得税の違い、節税対策で知っておきたいこと、確定申告の時期や注意点などを解説しました。

正確な税額計算の知識と適用される法令などを理解しておくことで、より安心して、不動産売却を行うことができるようになります。また、相続した不動産を売却する際には、これらの特別控除額を適用することで、税金を節税することができます。相続した不動産を売却する際には、これらの税金対策を検討することをおすすめします。

AIで不動産査定!

AIで不動産査定!

AIがお持ちの不動産の市場相場を診断